2025.12.02更新

副業・兼業時代の税務対策

![]()

2026.02.17更新

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

物価上昇が続く中で家計の負担を軽減し、人手不足への対応として働き控えを解消することが日本の課題となっています。令和7年度税制改正では、所得税の基礎控除額の引き上げや給与所得控除額の見直しが行われました。

【適用時期】

所得税:令和7年分所得から適用されます

住民税:令和8年度分(令和7年の所得に基づく課税)から適用が開始されます

【性格】

所得税:所得の区分・種類に応じた課税となります

住民税:「地域社会の会費」という性格を持っており、所得税よりも基礎控除額等の金額が低く設定され広く課税となります

収入から差し引ける控除額が拡大しました。これにより、税金がかからなくなる年収ライン(非課税ライン)が引き上がります。

【給与所得控除額(最低保障額)】 55万円 → 65万円

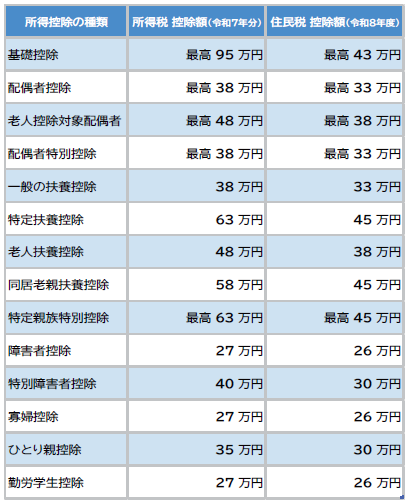

【基礎控除額】

所得税:最高48万円 → 最高95万円

住民税:これまで通り最高43万円のままです

【給与収入の場合の非課税ライン】

所得税:103万円 → 160万円(65万円+95万円)

住民税:98万円 → 108万円(65万円+43万円)

年末調整で還付額が多いと感じた方は多いのではないでしょうか。しかし、今回の所得税課税がなくても、住民税課税がある方は多くなります。令和8年の税制改正で基礎控除等を更に見直す案がでていますので、今後に注意したいところです。

また、社会保険の加入対象となる基準は、所得税や住民税と異なっています。各家庭で話し合って働き方を考えていく必要がでてきます。

渕野 容子(マネジャー・税理士)

登録番号第号137844

主な担当先の業種: 社会福祉法人/介護/医科クリニック/個人事業

得意な分野: 一般税務/資産税

税理士法人アップパートナーズ

佐賀伊万里オフィス