2026.02.17更新

令和7年の所得税と令和8年の住民税

![]()

2024.07.17更新

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

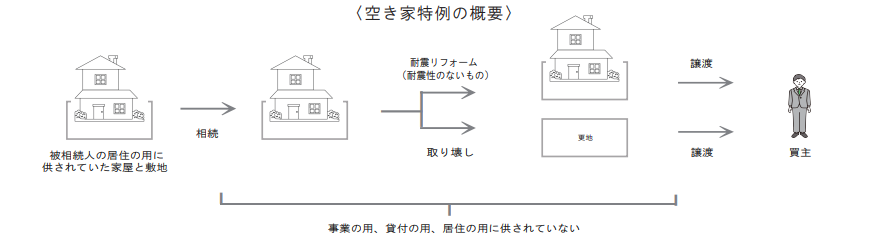

日本の空き家の問題に対応するため、政府は相続税の空き家特例を導入しています。

相続税の空き家特例は、一人暮らしだった被相続人が亡くなったことで、その被相続人の自宅が空き家状態になってしまった場合に、相続人等が、その家屋を売却またはその家屋を取り壊して土地を売却するときに適用される特例です。具体的には、売却益から最大3,000万円が控除され譲渡税が安くなるというものです。

大きな節税効果が期待できますが、それだけ適用できる要件も簡単ではありません。

適用を受けるためには以下の要件をすべて満たす必要があります。

2. 一戸建ての家屋か?

マンションや区分所有の登記がされている二世帯住宅は適用できません。

3. 昭和56年5月31日以前に建築された家屋か?

4. 売却先は第三者か?

配偶者や一定の親族、同族会社に売却した場合は適用できません。

5. 被相続人は一人暮らしだったか?

被相続人が相続開始の直前まで居住していた家屋で、同居している人がいなかった場合が対象です。老人ホーム等に入所していた場合でも、家屋が空き家であれば特例の対象となります。ただし老人ホーム等入居直前に同居人がいた場合は適用できません。

6. 売却金額は1億円以下か?

その家屋及び敷地について他に相続し売却している方がいる場合や、複数年にわたって売却する場合は、 それらの売却金額の合計が1億円以下か否かです。

7. 家屋の耐震リフォームをしたか?

家屋ごと売却する場合は、その家屋に耐震リフォームをしなければいけません。

8. 家屋を取壊して更地にしたか?

耐震リフォームをせずに売却する場合は、みずから家屋を取壊して、更地にして土地を売却する必要があります。

9. 相続してから売却時まで、その家屋と敷地は貸付用や事業用に使用していないか?

売却までの間に、人に貸したり自分が住んだりすると適用できません。空き家の状態のままである必要があります。

10. 相続開始があった日から3年目の年の12月31日までに売却しているか?

被相続人が亡くなってから 3 年が経過する年末までに売却する必要があります。

令和6年1月以降の売却について改正

・相続人が3人以上の場合は、1人あたりの控除額が2000万円。(改正前は1人あたり3000万円控除が可能だった)

・売却した翌年2月15日までに耐震基準を満たせば良い。(売れるかどうかわからないのに空き家を先に取り壊すリスクへの救済)

「被相続人居住用家屋等確認書」という、物件が相続のときに空き家であったことを市区町村長が確認した旨の書類を入手する必要があります。

余裕を持って準備しないと申告期限に間に合わない危険があります。

相続で被相続人の自宅が空き家になってしまう場合の節税特例ですが、節税効果も大きいため要件も簡単ではありませんね。検討したい方は税理士法人アップパートナーズにお気軽にお問い合わせください!

豊福 陽子(所長・パートナー税理士)

登録番号第128051号

主な担当先の業種: 歯科クリニック/不動産/サービス

得意な分野: 一般税務/資産税/事業承継/組織再編

税理士法人アップパートナーズ

福岡天神・相続事業承継オフィス