2026.04.17更新

ミニマムタックス(富裕層増税)の強化と2027年からの変更点

![]()

2024.10.16公開

2025.09.02更新

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

令和6年6月より定額減税が始まりました。

給与所得者の場合は、令和6年6月支給給与より減税されているため、いつもより手取りが多いと感じられた方も多いでしょう。

今回は、青色事業専従者等への調整給付と所得超過により定額減税対象外となる方の対応についてご説明します。

<2024.12.18追記>

定額減税はどう影響する?ここだけは知っておきたい年末調整

http://upp.or.jp/news-accounting/youtube-acc/2024/10/10216/

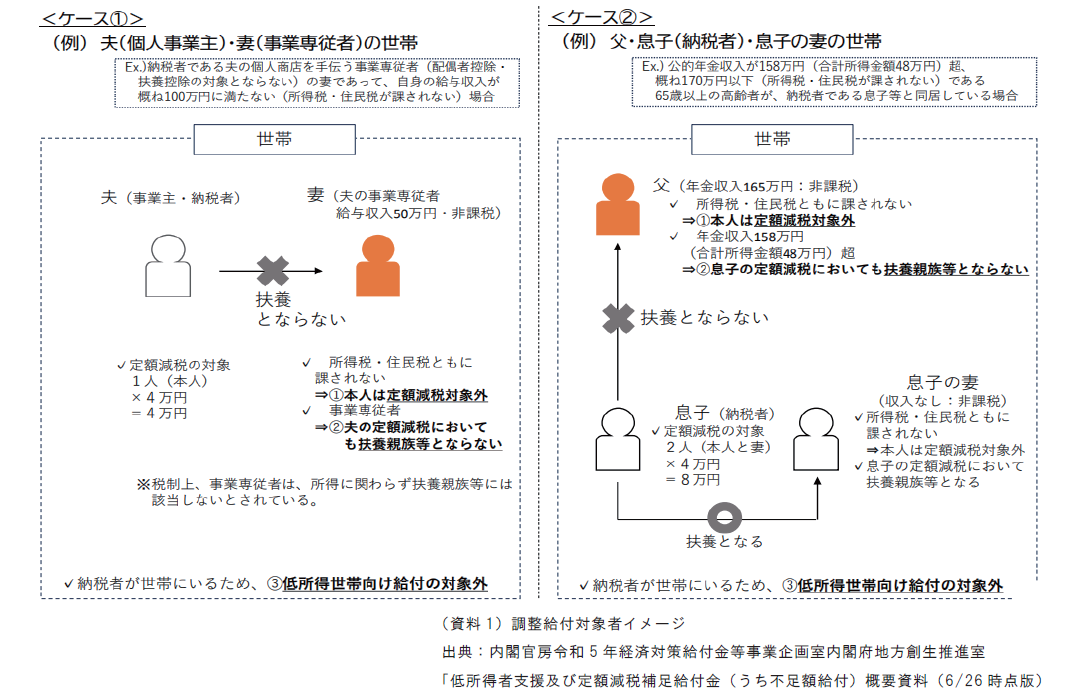

青色事業専従者と事業専従者(白色)は定額減税の対象となる扶養親族の範囲から除かれ、納税者本人として定額減税の適用を受ける必要があります。しかし、専従者給与額が一定額以下のため、所得税及び個人住民税所得割ともにゼロの場合、本人としても定額減税対象外となっていました。

今回、次のいずれの要件も満たす場合、必要書類の提出を行うことによって原則4万円の給付を受けることができるようになりました。(資料1)

定額減税は、令和6年分の合計所得金額が1,805万円超(給与収入のみだと2,000万円超)の方については定額減税の対象となりません。

扶養親族についても控除対象外となるため、扶養親族が多くいる場合、確定申告で相当な額が徴収される可能性があります。

①定額減税の対象となる配偶者がいる

②16歳未満の扶養親族がいる

この要件にあてはまる場合は、年末調整のときに、扶養親族を配偶者に異動した「扶養控除等異動申告書」を給与支払者に提出することを検討してください。配偶者側で扶養親族に係る定額減税を受けることが可能となります。

ただし、控除対象扶養親族に該当する方がいる場合は、どちらの扶養親族とするべきかよく検討してください。

私は対象?調整金?などご不明な点や判断に迷われたときは弊社までお気軽にお問い合わせください。

西本 友美(マネジャー・税理士)

登録番号第123976号

主な担当先の業種: 一般法人/医科・歯科クリニック/飲食/建設/不動産

得意な分野: 一般税務/創業支援

税理士法人アップパートナーズ

福岡博多本部